*Els apartats de la nòmina poden presentar-se en aquest format o un altre, aquest és el més habitual.

Vol aprendre a llegir una nòmina? La nòmina és el rebut que una empresa emet per al treballador, on acredita el pagament de les diferents quantitats de diners que conformen el sou d’aquest.

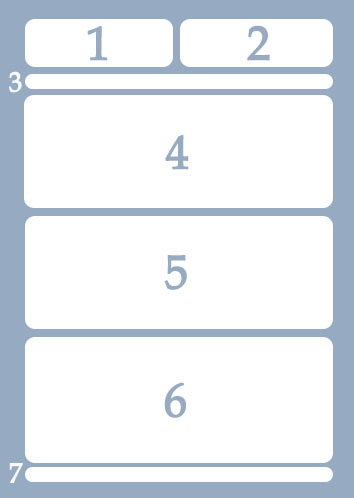

A continuació expliquem les parts d’una nòmina:

- Dades d’empresa: Nom fiscal, domicili, N.I.F i Codi de cotització a la Seguretat Social.

- Dades treballador: Nom complet, N.I.F, Número d’afiliació a la Seguretat Social, lloc de treball, categoria, grup de cotització i data d’antiguitat.

- Període de liquidació: Període que comprèn des del primer dia a l’últim que cobreix el sou especificat en aquesta nòmina.

- Meritacions (Sumen)

- Percepcions salarials

- Salari base: Retribució establerta pel conveni col·lectiu.

- Gratificacions extraordinàries: És el que es coneix com a paga extra, poden estar prorratejades durant els 12 mesos de l’any o cobrar-se en un mes concret.

- Complements salarials: Concepte que retribueix la feina del treballador, poden venir donades pel conveni col·lectiu, com a compensació per la quantitat o qualitat de la feina o concedit per l’empresa de forma voluntària.

- Percepcions no salarials

- Indemnitzacions: Abonament que l’empresa fa al treballador per despeses que aquest ha pogut tenir a causa de la feina.

- Prestacions i indemnitzacions de la Seguretat Social: Mesures que posa en funcionament la Seguretat Social per situacions del treballador.

- Altres percepcions

- Percepcions salarials

- Deduccions (Resten)

- Aportacions del treballador a les cotitzacions a la Seguretat Social i conceptes de recaptació conjunta:

- Contingències comuns: Cotització de la Seguretat Social en conceptes varis.

- Atur: Cotització de la Seguretat Social en conceptes d’atur.

- Formació professional: Cotització de la Seguretat Social en conceptes varis de formació

- Hores extres de força major: Cotització generada per hores extres de força major (2%)

- Altres hores extres: Cotització generada per hores extres

- I.R.P.F: Import sobre la Renda de les Persones Físiques. És l’avanç econòmic corresponent a la Declaració de la renta.

- Avanços salarials: Es reflecteix un avanç de diners del salari en cas que el treballador l’hagi demanat i se li hagi concedit.

- Altres deduccions.

- Líquid total a percebre: La suma de totes les parts del punt 4 – la suma de totes les parts del punt 5. És la quantitat que se li ingressarà al treballador.

- Aportacions del treballador a les cotitzacions a la Seguretat Social i conceptes de recaptació conjunta:

- Determinació de les bases de cotització: Es mostra la taula explicativa del càlcul de las deduccions. És un apartat informatiu.

- Hores extres (total d’hores extres treballades durant el període), firma i segell de l’empresa.