Nuestro director técnico, Xavier Ribas, nos aclara la duda sobre aplazar el IVA:

Pocas semanas después de publicar el RDL 3/2016 que prácticamente hacía desaparecer con carácter general la posibilidad de aplazar el IVA, entre otros, se han sucedido varias noticias. Estas parecían indicar que en principio, los autónomos sí podrían aplazar el IVA si éste era inferior a 30.000 € (nota en la web de la AEAT de 13/1/2017) y posteriormente que también lo podían hacer las PYMES. ¿Es esto correcto? Pues no exactamente.

Podríamos decir que no existe variación en el RDL 3/2016 y la condición para aplazar el IVA sigue siendo que el IVA que se pretende aplazar no se haya cobrado. La instrucción 1/2017 de la AEAT de 18/1/2017 da los detalles de cómo proceder.

Esta instrucción distingue entre los aplazamientos que no exigen garantía (deuda inferior a 30.000 €) y los que sí la exigen (deuda superior a 30.000 €). Para los inferiores a 30.000 € la resolución será automática y se concederá directamente el aplazamiento, que en el caso del IVA será como máximo de 12 meses para personas físicas (autónomos y arrendadores) y 6 meses para el resto (sociedades, comunidades de bienes, asociaciones, etc.).

Según lo anterior, ¿podemos afirmar que tanto los autónomos y las PYMES pueden aplazar siempre las deudas de IVA inferiores a 30.000 €? Pues no.

Lo que dice la instrucción 1/2017 es que en estos casos la AEAT resolverá favorablemente los aplazamientos por entender que, bajo la responsabilidad del contribuyente, se cumple que sólo se pide aplazamiento del IVA no cobrado, sin necesidad de acreditarlo en el momento de la solicitud. No obstante, posteriormente la AEAT puede comprobar la veracidad de este cálculo y sancionar si se ha pedido un exceso de aplazamiento. .

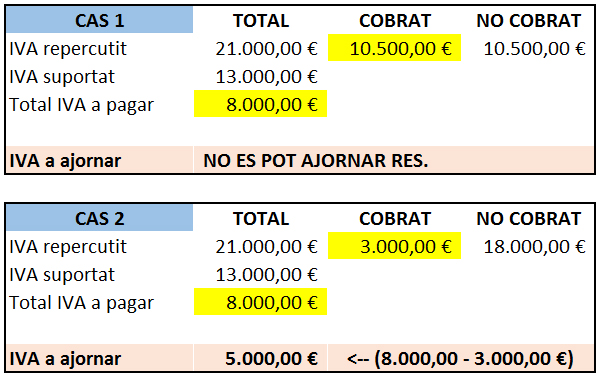

Para saber qué cantidad se puede aplazar se debe hacer un cálculo un poco complejo, pero simplificando un poco podemos decir que sólo se puede aplazar la diferencia entre la cuota total de IVA a pagar y la cuota de IVA repercutido que sí se haya cobrado. Es decir, si del total de facturas emitidas, el IVA repercutido de las ya cobradas es superior a la cuota final de IVA, no se podrá aplazar nada; pero si se ha cobrado menos IVA que la cuota a pagar, se podrá aplazar la diferencia entre estas dos cifras. Lo ilustramos con un sencillo ejemplo:

En el CAS 1, no podemos aplazar nada, ya que, siendo que la declaración de IVA sale a pagar 8.000 € y se han cobrado facturas con un IVA repercutido superior a esos 8.000 € (se han cobrado 10.500 €).

En el CAS 2, siendo la cuota de IVA a pagar 8.000 €, como se han cobrado facturas con un IVA repercutido de 3.000 €, podemos aplazar la diferencia entre estos 3.000 € de IVA repercutido cobrado y la cuota final de 8.000 €, esto es, 5.000 €.

En cualquier caso, una vez otorgado el aplazamiento, a medida que se vayan cobrando las facturas que estaban no cobradas y que permitían plantear el aplazamiento, independientemente de los plazos concedidos, hay un plazo de 10 días para pagar la cantidad de IVA repercutido de la factura cobrada. Es decir, el aplazamiento dura el periodo que se tarda en cobrar las facturas que permiten el aplazamiento, y cuando éstas se han cobrado, y a medida que se cobren, hay 10 días para pagarlo, anticipando los plazos de la resolución del aplazamiento. El desempeño puede ser objeto de comprobación por parte de la AEAT y ser objeto de sanción en caso de no hacer el pago.

En definitiva, vemos que el aplazamiento de IVA queda reservado para supuestos muy específicos, plazos muy breves, y asumiendo un elevado coste de gestión por los cálculos previos a la presentación del aplazamiento y por el control de las cantidades cobradas para regularizar los pagos en el plazo de 10 días.

En el caso de aplazamientos inferiores a 30.000 € también es aplicable este procedimiento, por lo que, si nos limitamos a aplazar las cifras de IVA y no hacemos el seguimiento antes mencionado y regularización de las cantidades cobradas, nos exponemos a tener que asumir sanciones por haber aplazado un IVA que no era aplazable según los criterios expuestos. Así pues, alerta!

No sabemos si esta medida pretende rebajar la dureza inicial del cambio normativo y se hace con la intención de aceptar de forma tácita los aplazamientos de deudas inferiores a 30.000 €. Quizá algún empresario, sea por audacia o bien por pura necesidad, se plantee seguir haciendo los aplazamientos de IVA tal y como se había hecho hasta ahora: por el total de la deuda y atendiendo estrictamente a los plazos de la resolución, sin controlar el IVA cobrado ni regularizarlo a medida que se cobre. En caso de hacerlo es importante que sea consciente de que en caso de comprobación deberá asumir recargos y/o sanciones.

Como siempre, quedamos a su disposición para cualquier duda que este asunto le pueda generar, o cualquier otro asunto de su interés.

Xavier Ribas

(xribas@gestingral.com)

Ahora puedes enviarnos cualquier DUDA relacionada con este artículo, y nuestro departamento encargado del tema pondrá una SOLUCIÓN!